(※記事中の語句のリンクは、その語句について詳しく解説したMocosuku姉妹サイトが開きます)

ふるさと納税の仕組み :2015年の税制改正で何が変わったの?

税金控除額の変更

個人が2,000円を超える寄附を行ったとき、住民税のおよそ1割程度だった還付、控除額が2割程度に拡大(2015年1月1日分から適用されます)。

税金控除の還付金申告のための「確定申告が不要」に

「ワンストップ特例制度」を採用し、申請書の提出をすれば、寄付先が5自治体以内であれば、確定申告が不要となりました(こちらは2015年4月1日分以降から適用)。

今までは、給与所得者でも、ふるさと納税を行った場合には確定申告が必要でしたが、一定の条件範囲内であれば不要になるため、より気軽にふるさと納税(寄附)が行えるようになったという利点があります。

納税先の自治体に申請書を郵送することで自宅に申請書受付書が届き、翌年6月には、自分の居住する自治体から住民税控除の通知が届く仕組みです。

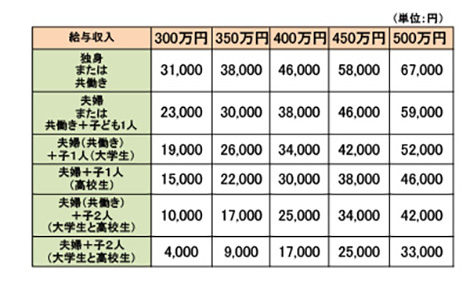

ふるさと納税の仕組み :控除金額のシュミレーション

給与所得者(給与収入のみで住宅ローン控除等を受けていない)を例に、2015年の税制改正で2,000円を超える部分の全額が控除されるふるさと納税額(年間上限)は、以下の表のようになります。

例えば、給与収入300万円独身者は、下表に示す31,000円以下の寄附であれば自己負担額は最小の2,000円となりますが、これ以上の額の寄附をすると、自己負担額が増加していくこととなります。

<表の見方>

※「共働き」は、ふるさと納税をした者本人が配偶者(特別)控除の適用を受けていないケース(配偶者の給与収入が141万円以上の場合)。

※「夫婦」は、ふるさと納税をした者の配偶者に収入がないケース(ふるさと納税をした者本人が配偶者控除を受けている場合)。

※「高校生」は「16歳から18 歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指す。

※中学生以下の子供は計算上加味しない。(夫婦+子1人(小学生)は夫婦と同額。夫婦+子2人(高校生と中学生)は、夫婦+子1人(高校生)と同額。

※この表は、あくまで給与所得者のケース。年金収入のみの方や事業者の人は異なるので注意。

※上記の表はあくまで目安です。正確な計算は、居住する自治体に聞いてみましょう。

スポンサーリンク