(※記事中の語句のリンクは、その語句について詳しく解説したMocosuku姉妹サイトが開きます)

資金残高をシミュレーション してみよう

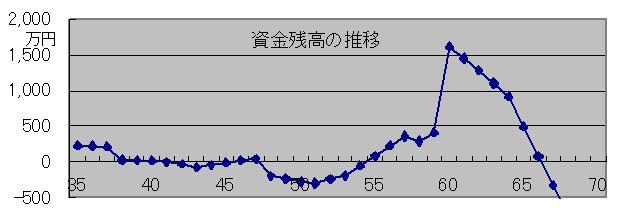

では、老後の不安に関して実際にある家族を想定し、シミュレーションをしてみましょう(詳細な前提条件については文末参照)。

家族構成は、

世帯主:会社員(35歳)

配偶者:専業主婦(33歳)

子ども:5歳、3歳

およそ年収617万円の家族の場合は次のようになります。

今回のシミュレーション結果では、最初に資金残高が枯渇すると予想される5年後には、いわゆる「節約」により苦しいながらも何とか乗り切ることができると思います。

しかし、12~13年後に子どもが大学に進学する頃になって教育費の負担に耐えかね、配偶者が慌ててパートに出て収入を補う姿が浮かびます。

また経験上、日本学生支援機構の奨学金や教育ローンという借金を膨らませる姿もよく見る光景です。さらに退職時に退職金を得ても、その後は資金不足となり、無理やり年金の範囲内での生活を余儀なくされるでしょう。

思わぬ金利の上昇などにより、最悪の場合には住宅ローン破綻してしまう可能性も皆無ではありません。シミュレーションとはいえ、このような将来を望む方は皆無だと思います。

ここで大切なことは、できることを粛々と進めながら、将来も視野に入れつつ現在を充実させるという意思と行動です。

資金残高をシミュレーション :これからを生き抜くためのヒント

そのためのヒントとして、

1.現在から将来にかけての生活をどのようにしたいのか?

2.今あるお金はいくらか?

3.10年後・20年後といった将来の収入の見通しはどうか?

を確認しましょう。

その上で、

A)お金の使い方の優先順位を意識する

B)見えてくる課題に向き合う

ことからはじめましょう。

キーワードは

・夫婦で働く

・使った残りのお金を貯めようとしない

・必要なモノと欲しいモノのお金の使い方

・いま必要な備えと将来に対する備え

・持ち家or賃貸

・住宅購入価格の妥当性→借りられる上限額の借入は×

・購入住宅のタイプ(戸建てorマンション、新築or中古、都会or地方など)

・住宅ローンの返済(固定金利or変動金利、返済終了年齢、繰上げ返済など)

・教育費の負担(公立or私立、高卒or専門卒or大卒など)

小学生に「将来の不安はなに?」と問いかけると「老後!と答えた子どもがいた」という笑い話がありますが、若いうちから過度に老後の心配をするのはナンセンスでしょう。

しかし、まったく意に介せず成り行き任せでは、その不安は将来現実に起きかねないご時勢になりました。若いうちだからできるアドバンテージがあります。それは「準備に費やせる時間がある」ということです。

・コツコツと積立を実行する

・優先順位に基づいたライフスタイルで生活をおくる

など心掛けるようにしたいものです。

では、ポイントとしてあげた項目について、次の回でもう少し触れてみましょう。

※1 シミュレーションに際して使用した前提条件

(ア)家族構成

世帯主:会社員(35歳)

配偶者:専業主婦(33歳)

子ども:5歳、3歳

(イ)各種経済条件

年収617万円

世代別賃金(35~60歳):厚労省:平成24年賃金構造基本統計より

教育費総計1,800万円

子ども2人は私立大学に進学

住宅費 購入価格4,540万円&住宅ローン4,000万円(35年ローン 適用金利1.5%)

35歳時に都内新築マンション購入

税・社会保険料 収入の23%

収入に対する大まかな税(所得税+市県民税)・社会保険料(健康保険+厚生年金+雇用保険)

所得税は、給与所得控除(1,774,000円)・社会保険料控除(870,000円)・生命保険料控除(5万円)・基礎控除(380,000円)・配偶者控除(380,000円)を対象とし、その他の控除(住宅ローン減税など)は考慮していない(所得税額174,100円)

市県民税は、所得税を元に横浜市のWEBサイトの市県民税試算を使って試算(市県民税額331,800円)

社会保険料は、東京都平成27年度価格より(月額給与38.5万円・賞与77.5万円×2回、健康保険料18,943円×12か月+38,634円×2回、厚生年金保険料33,200円×12か月+67,711円×2回、雇用保険料1,925円×12か月+3,875円×2回)

(ア)次年度以降の上昇改定は考慮していない

(イ)40歳以降の介護保険料は考慮していない

(ウ)60歳以降の社会保険料の負担変更は考慮していない

(エ)計算結果からは年収617万円のケースでは、概ね実質負担率は22.3%となるが、今回のシミュレーションでは23%とした

(オ)税・社会保険料は、収入に連動して適用利率も増減するが、今回のシミュレーションでは23%で固定して連動していない

生活費 月額20万円(年額240万円)

これまでの筆者の相談経験の基づく一般的な金額

物価上昇率は、2%で維持

2017年4月に予定されている消費税増税による支出の増加は考慮していない

その他

自家用車の購入・維持費や耐久消費財(電化製品等)購入などとして、年額10万円+10年ごと自動車購入費用として200万円を計上

35歳時点の預貯金残高を200万円計上

(ア)金融広報中央委員会「平成25年家計の金融行動に関する世論調査(二人以上世帯1世帯あたり金融資産保有状況中央値より)

<執筆者プロフィール>

石村衛(いしむら・まもる)

FP事務所:ライフパートナーオフィス代表ファイナンシャルプランニング1級技能士(CFP)

東洋大学卒業。メーカー勤務の後、FP事務所:ライフパートナーオフィスを横浜市戸塚区に開設。地域に根ざしたFP活動を志向し、住宅ローン、不動産・証 券投資、保険、貯蓄・など一般家庭のお金にまつわる様々なアドバイスを行っている。 お金に係わる出前授業を小・中・高校で実施。また、高等学校の保護者会などで進学費用や奨学金・教育ローンの講演多数。

東京都金融広報委員会 金融広報アドバイザーとして活動中。

スポンサーリンク